中证智能财讯阳谷华泰(300121)3月28日披露2024年年度报告。2024年,公司实现营业总收入34.31亿元,同比下降0.69%;归母净利润1.92亿元,同比下降36.86%;扣非净利润1.88亿元,同比下降36.38%;经营活动产生的现金流量净额为3.8亿元,同比增长17.82%;报告期内,阳谷华泰基本每股收益为0.47元,加权平均净资产收益率为5.80%。公司2024年度分配预案为:拟向全体股东每10股派现0.7元(含税)。

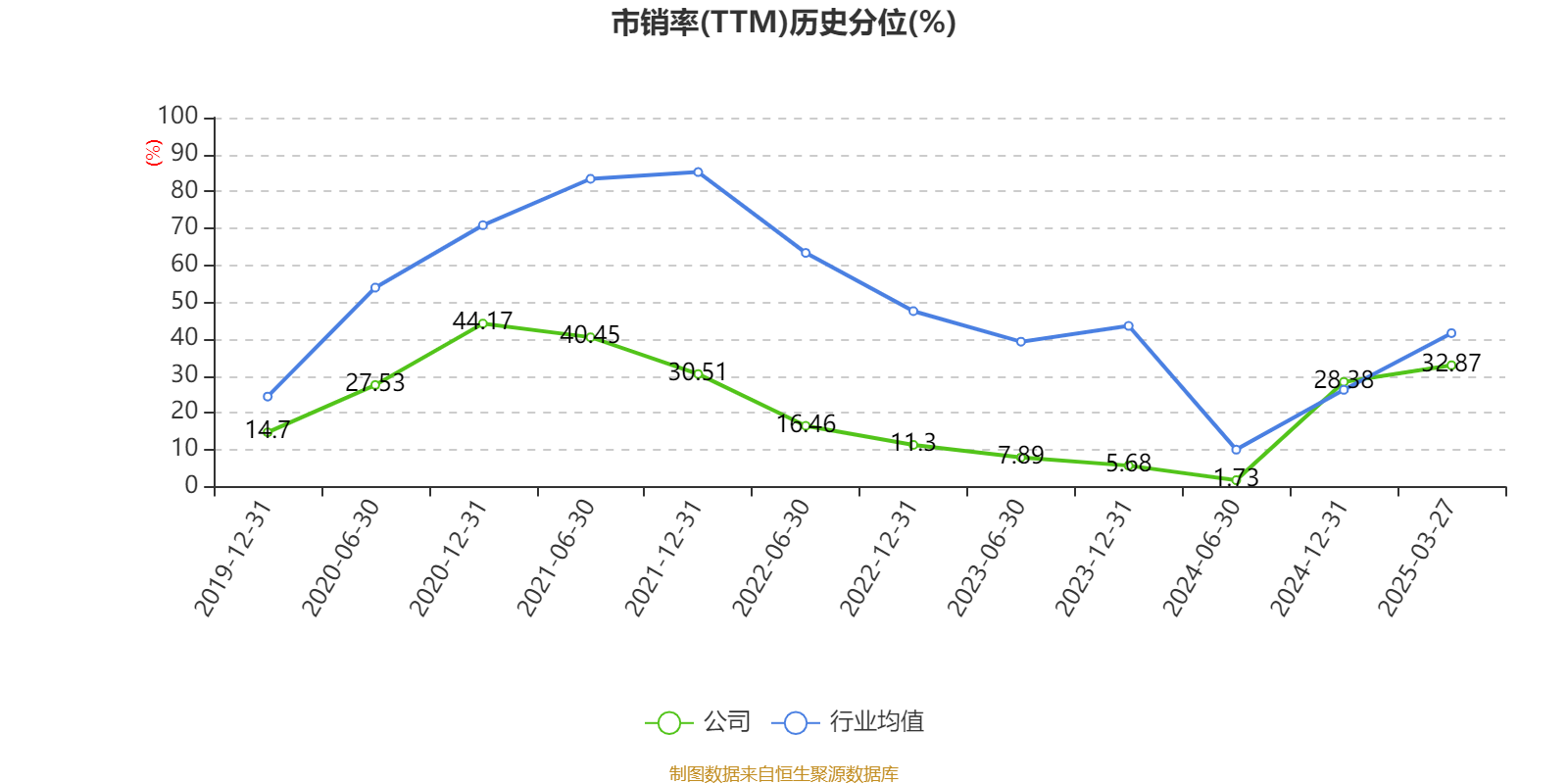

以3月27日收盘价计算,阳谷华泰目前市盈率(TTM)约为31.76倍,市净率(LF)约1.74倍,市销率(TTM)约1.78倍。

资料显示,公司主要从事橡胶助剂的生产、研发、销售。

数据显示,2024年公司加权平均净资产收益率为5.8%,较上年同期下降4.46个百分点。公司2024年投入资本回报率为5.53%,较上年同期下降3.97个百分点。

截至2024年,公司经营活动现金流净额为3.8亿元,同比增长17.82%;筹资活动现金流净额-2.91亿元,同比减少8.01亿元;投资活动现金流净额-5823.21万元,上年同期为-6.73亿元。

资产重大变化方面,截至2024年末,公司固定资产较上年末增加42.96%,占公司总资产比重上升8.22个百分点;在建工程合计较上年末减少45.75%,占公司总资产比重下降5.19个百分点;交易性金融资产合计较上年末减少39.38%,占公司总资产比重下降3.13个百分点;其他流动资产较上年末减少79.94%,占公司总资产比重下降2.75个百分点。

负债重大变化方面,截至2024年末,公司应付债券较上年末减少49.74%,占公司总资产比重下降5.69个百分点;应付票据及应付账款较上年末减少26.62%,占公司总资产比重下降2.76个百分点;短期借款较上年末增加75.65%,占公司总资产比重上升2.05个百分点;其他应付款(含利息和股利)较上年末增加621.48%,占公司总资产比重上升0.8个百分点。

从存货变动来看,截至2024年末,公司存货账面价值为4.93亿元,占净资产的14.02%,较上年末增加9014.43万元。其中,存货跌价准备为1526.08万元,计提比例为3%。

2024年全年,公司研发投入金额为1.15亿元,同比增长19.98%;研发投入占营业收入比例为3.36%,相比上年同期上升0.58个百分点。此外,公司全年研发投入资本化率为0%。

2024年,公司流动比率为3.89,速动比率为3.14。

年报显示,2024年末的公司十大流通股东中,新进股东为郝嵩、熊庆、建信优化配置混合型证券投资基金、罗明星、建信中小盘先锋股票型证券投资基金,取代了三季度末的于德斌、泰康人寿保险有限责任公司-投连-优选成长、泰康人寿保险有限责任公司-传统-普通保险产品-019L-CT001深、泰康人寿保险有限责任公司-分红-个人分红-019L-FH002深、泰康资管-建设银行-泰康资产盈泰成长资产管理产品。在具体持股比例上,王传华、尹月荣、益安地风2号私募证券投资基金、王文博、第一期员工持股计划持股有所下降。

股东名称持流通股数(万股)占总股本比例(%)变动比例(百分点)王传华9355.720.85024-2.025尹月荣3422.257.626872-0.741益安地风2号私募证券投资基金683.321.522849-0.626郝嵩488.571.088834新进王文博442.920.98709-0.096第一期员工持股计划282.280.629093-0.215熊庆249.770.556641新进建信优化配置混合型证券投资基金186.540.415726新进罗明星185.140.412603新进建信中小盘先锋股票型证券投资基金164.640.366919新进

核校:杨宁

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数乐清股票配资,会导致折线图中断。

文章为作者独立观点,不代表联华证券_实盘配资网_在线配资服务观点